현대리바트(079430)가 재택근무 장기화에 따른 홈퍼니싱 인기에 힘입어 주가가 강세다.

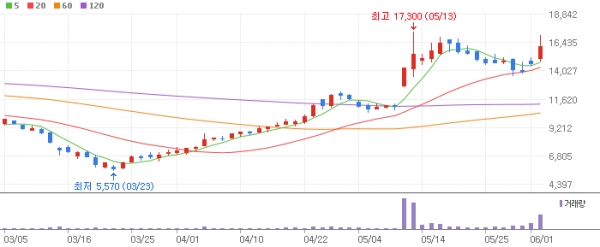

2일 현대리바트의 주가는 오후 2시 현재 전거래일 대비 10.24% 오른 1만6150원에 거래되고 있다. 같은 시각 한샘이 8%가량의 상승률을 기록하고 있고, 케이씨씨글라스와 KCC도 강세를 보여 인테리어 관련 종목 전반이 상승세를 타고 있는 형국이다.

이른바 ‘강제 집콕’이 늘면서 집에 대한 인식이 전환되고 있고, 홈퍼니싱 열풍이 장기간 지속될 것이라는 전망이 설득력을 얻으면서 업계 전반에 대한 기대감이 확산되고 있는 것으로 풀이된다.

현대리바트는 현대백화점 그룹의 종합인테리어 업체다. 그룹은 현대리바트를 중심으로 가구-소품-건자재 제조 및 유통 일원화에 성공하고 업계 1위인 한샘과 본격 경쟁을 앞두고 있다. 주요사업 부문은 B2C, 사무용, 빌트인, 자재유통, B2B로 구분된다.

최성환 리서치알음(둘러보기) 수석연구원은 “코로나19 집중수혜, 원재료 가격 하락 등으로 업황 전반에 대한 기대감이 고조되고 있다”면서 “현대리바트는 업계 최고수준의 수익성을 확보하고 있고, 올해 가파른 실적개선이 기대되는데도 주가가 과도한 저평가 국면에 있어 재평가가 필요하다”고 밝혔다.

최 연구원은 이외에도 B2C∙온라인몰 시장 급속 성장, 1400억원 규모 자동화 물류센터 6월 완공, B2B사업 해외 신규매출 성과, 긴급재난 지원금 지급 등도 현대리바트의 기업가치 재평가에 긍정적인 영향을 미칠 것이라고 전망했다.

한편 현대리바트는 1분기에 매출액 3693억원에 영업이익 148억원을 올렸다. 이는 전년 동기 대비 각각 18.7%, 51% 성장한 기록이다.