리서치알음(둘러보기)은 18일 노터스(278650)에 대해 국내 비임상 CRO 중 가장 수익성이 높고 성장성이 기대되는 업체라면서 코로나19 치료제 및 백신 개발 R&D 투자확대로 수혜가 예상된다고 분석했다. 이와 함께 적정주가를 3만6000원으로 제시하고 커버리지를 개시했다.

노터스는 2012년 설립된 비임상 동물실험 진행 CRO업체다. 코로나19 이후 전세계적으로 관심이 고조되고 있는 CRO(Contract Research Organization, 임상시험수탁기관)는 신약 및 신물질을 탐색하고 개발하는 과정에서 요구되는 광범위한 연구 개발 용역 서비스를 제공하는 산업이다.

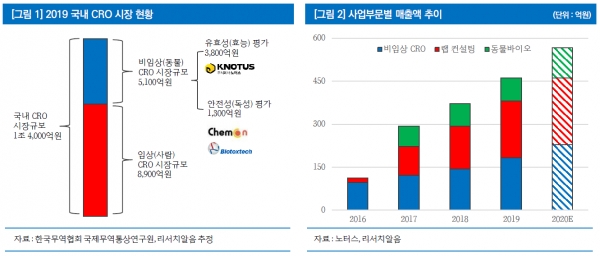

#국내 비임상 CRO 유효성 검사 부문 독보적 1위=국내 CRO시장은 2019년 1조4000억원 수준으로 추정된다. 이 중 동물에게 독성과 효능을 확인하는 비임상 시험 분야는 5100억원 정도로 분석된다. 특히 실험데이터의 신뢰성과 테스트 이후 임상에 이르는 바이오컨설팅 노하우가 필요한 유효성 시장이 안전성 시장 대비 3배가량 규모가 큰 것으로 파악된다. 신약개발 단계상 독성 및 임상실험의 경우 유효성 검증이 완료된 후 이뤄지는 실험이기 때문에 상대적으로 고객 이탈이 많이 일어난다.

노터스는 유효성 평가부분에서 시장점유율 약 36%로 1위를 달리고 있다. 회사는 국내 최초 유효성 평가 민간기관으로 현재까지 1000여건 이상의 유효성 TEST를 담당한 국내 최대 레퍼런스 보유 업체다.

최성환 리서치알음 연구원은 “아직도 해외 CRO업체들의 국내 시장 점유율이 절반이상을 차지하고 있어서 검사비용과 의사소통 면에서 우위에 있는 노터스의 추가 점유율 향상이 가능할 것”이라고 전망했다. 국내 제약∙바이오 기업들의 R&D 투자는 최근 5년간 연평균 15.6% 상승 중이다.

#올해 매출액 572억원, 영업이익 88억원 전망=최 연구원은 코로나19로 CRO 신규고객 확보 등에 힘입어 올해 노터스가 연결기준 매출액 572억원에 영업이익 88억원을 올릴 것으로 내다봤다. 이는 전년 대비 24.3%, 31.3% 호전된 수치다.

#동물바이오∙랩컨설팅 사업 성장 가속화=신성장동력 사업인 동물바이오 부문의 성장도 기대된다. 해당 사업은 동물의약품, 동물의료기기, 반려동물용품, 진단키트 개발 및 유통으로 구성된다. 자회사 브이에스팜이 동물의약품 유통을 담당하고 있으며, 고양이 복막염 치료제 공동개발, 흥분진정제∙신장염치료제 등의 임상시험도 앞두고 있다.

회사는 동물의약품 사업 관련 동물병원 연합체 ‘로얄동물메디컬 그룹’과 파트너십을 맺고 있어 안정적인 캡티브 마켓을 구축했다. 여기에 중국 최대 동물병원 연합체 ‘루이펑 그룹’과도 지난해 MOU를 체결해 중국시장 진출도 순항 중이다.

이 밖에도 노터스는 CRO 과정에서 확보한 데이터를 토대로 초기 바이오기업에 투자를 진행하거나 랩컨설팅의 일환으로 VC 등 투자자들에게 투자자문을 제공하고 있다. 랩 컨설팅사업은 지난 4년간 연평균 20%의 수준을 기록 중이며, 국내 신규바이오벤처 기업이 속속 등장하고 있어 향후 고성장이 기대된다. 노터스가 투자한 기업들 중 에빅스젠 엑소코바이오 등의 회사 등은 IPO를 준비 중이다.