# 미국 8월 고용, 델타변이 확산으로 시장 컨센서스를 큰 폭으로 하회

지난주 발표된 미국 8월 신규 일자리 수는 예상치를 큰 폭으로 하회했다.

블룸버그 집계 상 월간 73.3만개 일자리 창출이 예상되었으나, 실제로는 컨센서스의 1/3에도 미치지 못하는 23.5만개에 그쳤다.

델타변이로 고용 회복세가 6~7월보다 감속할 것으로 예상되었으나 둔화폭은 쇼크 수준으로 컸다. 8월 고용 부진은 올해 초 부터 고질적으로 나타나고 있는 노동시장 공급 부족 문제가 델타변이 확산으로 다시금 부각되었기 때문이다. 대면접촉 비중이 높은 레저/접객 및 숙박/음식업 섹터가 주도적으로 악영향을 받았다.

# 고용 회복은 매우 혼란스럽게 진행 중. 8월 부진에 지나친 의미부여는 자제해야

우리의 시각은 8월 고용 쇼크에 너무 많은 의미를 부여할 필요는 없다는 입장이다.

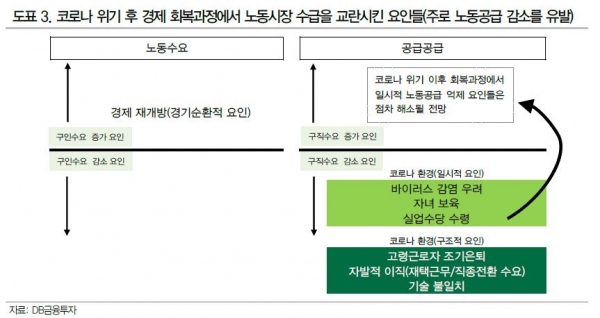

팬데믹 환경이 촉발시킨 일시적/구조 적 요인들이 뒤섞여 현재 노동 공급이 원활하지 못한 상황이다.

노동 공급 여건에 따라 고용 회복세가 매우 혼란스럽게 진행되고 있고, 그에 따라 고용지표의 예측력도 크게 저하될 수 밖에 없는 환경으로 판단된다. 그에 따라 컨센서스의 신뢰도 역시 예년과 다를 것이다.

지난 주말 뉴욕 연준이 GDP 예측모델(Now Casting) 발행을 일시 중단시킨 것도 유사한 맥락으로 본다. 한편 애틀랜타 연준의 예측모델 발행은 계속되고 있는데 3Q21 GDP 전망치는 하향 조정 추세에 있다.

# 노동공급 위축 요인들은 점차 완화될 여지가 커. 고용 쇼크는 일시적일 가능성에 무게

노동 수급 교란의 주범인 레저/접객 섹터와 정책의 영향을 많이 받는 정부부문 섹터를 제외하면 다른 분야의 고용 회복은 상대적으로 정상 경로는 나타내고 있는 것으로 보인다.

또한 1)부스터샷 접종을 포함한 미국 내 백신 접종의 진전 2)오프라인 학교수업 재개 3)실업수당 지원 종료와 같이 노동공급을 위축 시켰던 일시적 요인들은 시간이 흐를수록 점차 약화될 개연성이 크다고 판단된다. 이날 금융시장도 고용 쇼크를 지나치게 우려하지는 않는 반응이었다. 뉴욕증시는 고용 부진이 일시적일 가능성에 약세가 제한되었다.

국채시장은 펀더멘털의 급격한 훼손 가능성 보다는 임금발 인플레이션 불확실성에 좀 더 집중하며 장기 국채수익률을 중심으로 상승했다.

# 자산가격과 인플레 리스크가 테이퍼링의 주된 동인. 테이퍼 스케쥴이 크게 지연되지는 않을 전망

정체된 고용 회복으로 테이퍼링은 다소 지연될 여지가 생겼다. 연준은 10월 초 9월 고용지표를 확인하기 전까지 조심스러울 수 있다.

하지만 우리는 테이퍼링을 이끄는 주된 동인이 실물경제 보다는 자산 가격이라고 본다. 주택시장을 비롯한 자산가격 급등이 유발할 금융 안정성 저해와 부의 불평등 확대는 정책 입안자들에게 지나친 유동성 공급을 억제시킬 동기를 제공하고 있다. 또한 인플레이션 불확실성도 감안해야 한다.

우리는 인플레이션이 중장기적으로 안정될 것으로 판단하지만, 노동시장 수급 불일치에 따른 임금 압력이 이어지는 점은 연준 입장에서 부담스러울 것이다. 결국 고용 부진에도 자산가격 급등 및 인플레이션 상방 리스크를 감안할 때 테이퍼링 스케쥴이 크게 지연되지는 않을 것이다.