고객관계관리(CRM) 소프트웨어를 제공하는 프레시웍스(Freshworks Inc., NASDAQ: FRSH)가 설립 11년만에 IPO에 나선다. 상장시기는 올해 4분기나 내년 1분기로 점쳐진다. 회사는 CRM 솔루션 업계 후발주자지만, 고객을 꾸준하게 확보해 나가면서 매출이 우상향 곡선을 그리고 있다.

프레스웍스는 지난달 말 미 증권거래위원회(SEC)의 승인을 위한 유가증권신고서를 제출한 바 있다. 현재 나스닥에 클래스 A 보통주를 상장해 1억 달러의 자금을 조달할 계획이라며 형식적인 보고를 마친 상태다. 시장 관계자들은 프레시웍스의 기업공개가 이르면 올해 4분기, 또는 2022년 1분기에 진행될 것으로 전망했다. 해당 공모에는 모건스탠리, JP모건, 뱅크오브아메리카증권을 포함한 다수의 증권사에서 주간사로 참여했다.

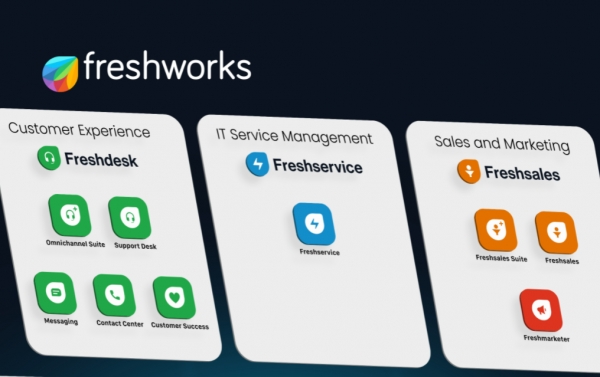

프레시웍스의 주력 상품으로는 고객 경험을 위한 프레시데스크(Freshdesk), IT서비스 관리에 집중하는 프레시서비스(Freshservice), CRM 솔루션을 제공하는 프레시세일즈(Freshsales) 등이 있다. 특히 프레시세일즈에는 메시지 플랫폼, AI 기반 챗봇을 포함한 고객 서비스와 마케팅 자동화 솔루션이 통합돼 있는 점이 매력적으로 작용한다. 회사의 플랫폼은 이외에도 반복적인 업무를 자동화하고, 채용, 온보딩, 직원 자료 검토 등 다양한 인사(HR) 기능을 관리하는 서비스도 제공한다.

프레시웍스측 관계자는 더스탁에 “우리 상품들은 광범위한 지역과 산업에 걸쳐 모든 규모의 기업들에 광범위한 응용성을 제공한다”면서 “투명한 가격 책정, 즉각적인 온보딩(신입사원이 새로운 업무나 환경에 적응하도록 돕는 것), 확장력과 맞춤성, 사용자 생산력 향상 등을 기반으로 고객사들이 투자수익률(ROI)을 향상시키고 있는 것이 확인되고 있기 때문에 우리는 차별화된 경쟁력을 갖췄다고 생각한다”고 설명했다. 이어 “이러한 차별화 덕분에 기존의 솔루션들을 대체할 수 있는 위치를 점하게 됐다”고 덧붙였다.

최근 들어 B2C 기업들 사이에서 고객 경험 관리, 고객 관계 관리와 같은 솔루션이 트렌드로 떠오르면서 프레시웍스는 세일즈포스, 오라클, 허브스팟과 같은 업계 거물들과 함께 인기몰이 중이다. 여전히 세일즈포스와 같이 오랜 시간동안 입지를 다져온 기업들이 시장내 우위를 지키고 있지만, 프레시웍스의 지표는 매우 긍정적인 미래를 가리키고 있다.

우선 꾸준히 확대되고 있는 회사의 고객층과 적절히 분산된 수입원을 주목할 만하다. 지난 6월 기준 120개 이상의 국가에서 약 52.5만 개 고객이 프레시웍스의 서비스를 이용 중인 것으로 파악된다. 이는 18개월만에 31.3% 증가한 수준이다. 다이슨, 데카트론, 클라르나 등을 주요 고객사로 확보하고 있지만, 프레시웍스 매출의 10% 이상을 차지하는 고객은 없다. 아직 성장 단계인 회사인데도 매출처가 상당히 고르게 분포됐으며, 덕분에 영업 위험도를 낮출 수 있어 매력적이라는 평가다.

CRM 솔루션에 대한 수요가 빠르게 증가하면서 프레시웍스의 매출도 우상향하고 있다. 지난 2019년 1억 7,238만 달러(약 2,023억원)였던 매출은 지난해 44.8% 이상 증가한 2억 4,966만 달러(약 2,931억원)까지 확대됐다. 그러나 연구개발, 영업마케팅, 일반행정 비용이 늘어나면서 적자경영이 이어졌다. 프레시웍스는 지난해 5,611만 달러(약 658억원)의 영업손실을 기록했는데, 이는 전년도 영업손실 2,967만 달러(약 348억원)에서 약 89.1% 늘어난 수준이다.

올해 상반기 실적에도 프레시웍스의 빠른 성장세가 반영됐다. 지난해 상반기 1억 1,047만 달러(1,297억원)의 매출을 올렸던 회사는 올해 같은 기간 52.9% 확대된 1억 6,893만 달러(약 1,983억 원)의 매출을 기록했다. 여전히 적자경영인 상태지만 연구개발 및 일반행정 부문에서 지출을 감소하면서 손실폭을 대폭 줄이는 데 성공했다. 지난해 상반기 5,316만 달러(약 624억원)에 이르렀던 영업손실은 올해 84.6% 감소한 815만 달러(약 95억원)에 그쳤다.

전문가들은 프레시웍스의 강점으로 인력 효율화를 꼽고 있다. 본사는 미국 캘리포니아에 있지만, 대부분의 업무는 인건비가 미국과 유럽에 비해 곱절 이상 적은 인도 지사에서 이루어진다. 덕분에 선진국에 솔루션을 공급하는 이 회사는 IT 스타트업에서 쉽게 볼 수 없는 매출총이익률을 기록할 수 있었다. 프레시웍스의 매출총이익률은 지난해 상반기 78.40%, 올해 상반기에는 79.05%에 이른다.

매서운 성장세를 보이고 있는 만큼 시장 관계자들은 프레시웍스의 기업 가치가 막대한 수준으로 확대될 것으로 전망한다. 로이터 통신은 지난 4월 익명의 관계자들을 인용해 “프레시웍스의 가치가 시장 데뷔를 통해 100억 달러(약 11조7,490억원)까지 상승할 수 있다”고 전했다.

이는 가장 최근에 진행된 펀드라운드에서 받은 가치평가 대비 약 186% 증가한 수준이다. 프레시웍스는 지난 2019년 11월 세쿼이아, 캐피탈G 등이 참여한 시리즈 H 라운드를 통해 1.5억 달러(약 1,762억원)의 자금을 조달하면서 35억 달러(약 4조1121억원)의 가치를 평가받은 바 있다.