# 미국 물가 상승률 3/4분기 정체를 거쳐 4/4분기 재상승 전망

4/4분기 시작과 함께 KOSPI가 2,908p까지 급락을 겪은 가장 큰 원인은 물가 전망 불안과 이에 따른 연준 통화정책기조 불확실성이다.

8월 중순까지 미국 부채한도 협상이 마무리된다 하더라도 물가 전망 불안이 진정되지 못할 경우 급락했던 주식시장에 충분한 회복 동력을 제공하기는 미흡할 수 있다.

다음주 13일(현지시간)에 예정된 9월 미국 소비자물가(CPI) 발표는 결과적으로 안도 요인이 될 수 있지만, 효과가 길지 못할 수 있다.

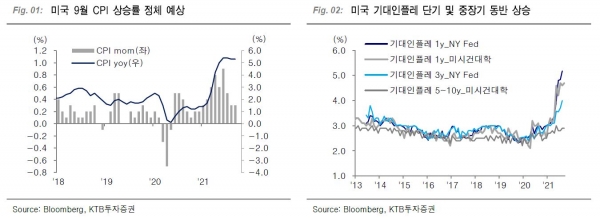

9월 미국 CPI 전월비 및 전년동월비 증가율은 모두 전월과 동일한 수준(각각 +0.3% mom, +5.3%yoy)이 예상된다. 이에 따라 6월 이후 4개월째 미국 소비자물가 상승률(yoy)이 정체를 지속하고 있다는 점이 확인될 경우 인플레 속등에 대한 우려는 일단 잠잠해질 수 있다.

하지만, 9월 물가 상승률 정체가 향후 전망에 대한 불확실성 제거를 담보하지는 못한다. 미국 물가 상승률은 10월부터 다시 상승폭을 확대할 수 있는데, 지연되고 있는 공급망 교란, 원자재 가격 상승 지속, 높아지고 있는 시간당 임금 등은 미국 물가 상승률이 3/4분기 정체 흐름을 거쳐 4/4분기에 재상승할 것이라는 전망에 힘을 싣고 있고, 4/4분기 상승폭이 예상을 상회할 위험도 점차 높아지고 있다. 미국 기대인플레가 단기 급등 지속과 함께 중장기 동반 상승을 이어가고 있는 점은 물가 전망이 여전히 불안하다는 점을 확인시켜 준다.

미국 9월 CPI와 같은 날 발표될 9월 FOMC 회의록에도 관심이 필요하다. 11월 FOMC 회의(2~3일) tapering 발표가 유력해지고 있는 가운데, 연준 위원들이 tapering 실행 방식에 대해 어떤 의견들을 개진했는지 힌트를 얻을 수 있기 때문이다. 또한 작금의 인플레 압력 확산과 이에 따른 연준의 정책 대응 방식에 대해서도 연준 위원들 간의 격론이 오갔을 수 있다. 그리고 tapering 실행 방식과 인플레 대응 논쟁에 있어 매파적 주장이 세를 키우는 논조가 회의록에서 확인될 경우 시장 불확실성에 대한 우려가 다시 부각될 수 있음을 염두에 둘 필요가 있다.

# 시장 불확실성 요인의 주가 반영은 이미 상당부분 진행

물가 전망 불안과 이에 따른 연준 정책기조 불확실성, 중국 경제 부진과 글로벌 경제성장 전망 둔화, 국내 기업이익 전망 하향조정 위험 등 주식시장을 둘러싼 기본적 환경은 호의적이지 못하다.

상반기대비 하반기 시장 환경 악화는 상당히 빠르게 진행되고 있고, 주식시장은 이러한 급격한 환경 변화를 반영하고 있다.

그런데 빠르게 중첩된 악재들 속에서 긍정적인 요인도 생겨나고 있다. 악재의 주가 반영을 대변하는 시장 밸류에이션이 크게 낮아졌다는 점이 대표적이다. KOSPI 12MF PER은 10월초 주가 급락 속에서 10배 수준까지 낮아졌다. 빠르게 낮아진 밸류에이션은 악재의 주가 반영 과정이 이미 상당부분 진행됐을 가능성을 내포한다.

3/4분기 이후 글로벌 주식시장 수익률은 정체(선진국) 또는 하락(신흥국)을 기록하며 전반적으로 부진하다. 수익률 부진의 가장 큰 원인은 앞서 언급한 바와 같이 물가 전망 불안을 중심으로 연준 통화정책 기조에 대한 불확실성이 지배적인 영향을 미치고 있기 때문이다. 글로벌 주식시장 수익률 부진이 공통적으로 향후 후행적으로 반영될 기업이익(EPS) 전망 하향이 아닌 밸류에이션(PER) 멀티플 조정에 주도 되고 있고, 이러한 성향이 상대적으로 신흥국 주식시장에서 두드러지고 있다는 점이 이를 방증한다.

KOSPI가 상대적으로 부진한 수익률을 기록하고 있는 이유가 신흥국 중심의 PER 하락 조정 속에서 국내 기업이익 전망 부진이 상대적으로 두드러지고 있기 때문인 점도 확인할 수 있다. 10월초 급락 과정 속에서 KOSPI 12MF PER은 10.1배(10/6일 종가 2,908p 기준)까지 하락했다. 이는 2007년 이후 장기 평균 값(10.0배)에 해당한다.

12MF PER의 장기 평균 값 하회 위험을 고려할 수 있지만, 시장 악재 요인이 대부분 노출됐다는 점에서 밸류에이션 추가 급락 또는 밸류에이션 하락 장기화를 가정하는 것은 지나칠 수 있다는 판단이다. 물론 대외 불확실성이 여전하다는 점에서 PER의 추세적 상승을 기대하기는 이르고, 기업이익 전망 하향 위험이 내재돼 있어 주식시장의 추세적 상승기조 복귀는 시간이 필요할 것이다.

다만 대외 불확실성 요인에 대한 주가 반영 과정이 PER 장기 평균 값 수렴 과정을 통해 상당부분 진행된 것으로 판단된다는 점에서 향후 투자 전략은 기존의 위험 관리 중심보다는 조정 시 매집 관점으로 이동시켜야 할 것으로 판단한다.