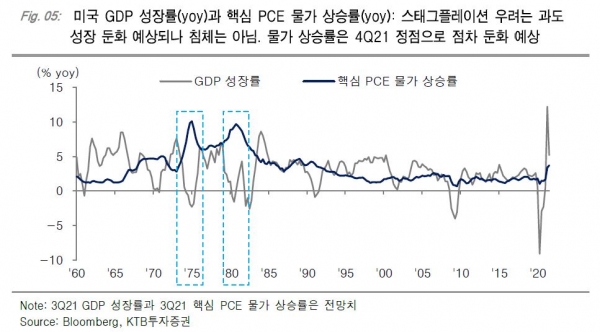

# 미국 성장 둔화, 물가 상승률 상승 지속이 스태그플레이션을 의미하는 것은 아님

다음주에는 미국과 한국 3/4분기 GDP 성장률 결과가 발표될 예정이다 미국의 경우 부진이 예상되는데, 올해 상반기 중 2개 분기 연속 전분기대비 연율기준 +6%를 상회하는 호조(각각 +6.3%, +6.7%)를 보였던 미국 GDP 성장률은 3/4 분기에는 +3.0% 로 크게 둔화될 전망이다.

낙관적이었던 소비 확대 지속 기대가 있었지만, 델타변이 바이러스 영향과 정책 효과 소멸로 기대에 미치지 못한 부분이 3/4분기 미국 경제성장이 둔화 되는 원인이다. 1/4분기 및 2/4분기 미국 GDP 상승률 전분기대비 연율에 대한 기여도에 있어 개인소비가 각각 +7.4% p와 +7.9%p로 절대적인 영향을 미친바 있는데, 3/4 분기 중 나타난 소비경기 정체는 3/4분기 GDP 성장률이 상반기대비 절반 이하로 둔화되는데 결정적인 영향을 미쳤을 것으로 판단한다.

하지만 경제성장 부진이 주식시장에 부정적 영향을 미치지는 않을 전망이다. 3/4 분기 미국 소매판매는 전분기대비 0.7%를 기록하며 팬데믹 이후 처음으로 분기 역성장을 기록했는데, 이와 같은 소비경기 부진은 이미 알려진 요인이며 3/4분기 GDP 결과로 다시 확인되는 과정을 거칠 뿐이다.

또한 이러한 소매판매 감소가 역대급 정책지원(stimulus check) 종료 직후 일시적으로 나타나는 결과라는 점, 그리고 월별로는 7월 1.6% mom을 기록한 이후 8, 9월에는 각각 +0.9%, +0.7%의 증가세를 기록하며 점차 회복세를 나타내고 있다는 점에서 향후 소비경기 부진 지속을 우려할 필요는 크지 않다는 판단이다. 향후 미국 GDP 성장률 전망 변화는 부풀었던 낙관이 점차 축소되며 연율 4% 수준으로 수렴하는 과정을 거치게 될 전망이다.

다음주 후반에는 미국 9월 개인소비지출(PCE) 물가 상승률이 발표될 예정인데 전년동월대비 증가율 추가 상승이 이어질 전망이다. 물가 상승률이 지속적으로 높아지는 양상은 4/4분기 들어 원자재 가격 상승 영향이 점차 다른 부분으로 확산되는 양상과 함께 향후 물가 전망에 대한 불안을 자극하는 요인이 될 수 있다.

9월 미국 핵심 PCE 물가 상승률이 전월 기록했던 +3.6% yoy를 상회할 경우 1991년 1/4분기 이후 30년만에 최고치를 경신하게 된다. 이는 3/4분기 미국 GDP 성장률 큰 폭 둔화와 함께 스태그플레이션에 대한 우려를 자극할 수 있다.

하지만 앞서 언급했듯이 미국 경제성장 둔화가 정책지원에 힘입은 초고성장 직후 나타나는 일시적 둔화성격이 강하고 향후에도 견고한 성장 추이가 유지될 것으로 전망된다는 점에서 경기침체 수반을 의미하는 스태그플레이션 우려는 과도하다는 판단이며, 물가 상승률 역시 지속적인 상승보다는 4/4 분기를 지나면서 점차 둔화가 예상된다. 따라서 다음 주 예상되는 경제성장률 큰 폭 둔화와 물가 상승률 고점 경신이라는 경제지표 조합에 대해 과민하게 반응할 필요는 크지 않을 것이다.

# 한국 올해 GDP +4.0% 달성 유력. 수출 호조 지속과 KOSPI 조정 위험 제한

26일 예정된 한국 3/4분기 GDP 성장률은 +4.3% yoy를 기록하며 호조가 이어질 전망이다. 직전분기 +6.0% yoy에 비해 둔화된 결과지만, 이번 3/4분기의 경우 전년동기 기저효과가 줄어들기 시작하는 시기에 해당한다는 점에서 견고한 성장세가 유지되고 있다고 판단할 수 있다.

또한 수출 호조 지속과 위드 코로나 정책 속에서 4/4분기에도 견고한 성장세가 이어질 수 있다는 점에서 한국은행에서 제시하고있는 올해 성장률 목표 +4.0%는 충분히 달성 가능할 것으로는 판단이다.

내수 경기 뒷받침이 아직 충분치 않은 상황 속에서 견고한 성장세가 이어질 수 있는 배경은 역시 수출인데, 수출경기는 연말까지 호조가 지속될 전망이다. 9월 558억 달러를 기록하며 월간 사상 최대를 경신했던 수출액은 10월에도 사상 최대 경신을 이어갈 전망이며, 이러한 흐름은 4/4분기 중 지속될 수 있다.

물론 기저효과가 소멸되며 수출 증가율 둔화가 불가피하지만, 이보다는 월간 수출액 호조 지속에 무게를 둘 필요가 있으며, 이는 주식시장 측면에서 KOSPI 조정 위험을 제거하며 추세적인 견고성 지속을 유지시키는 요인이 될 것이다.