# 미 연준과 영란은행, 긴축 기조 강화에도 국채 금리는 하락

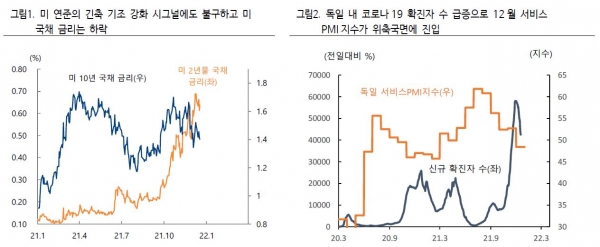

미 연준의 테이퍼링 속도 가속화 및 금리 인상 시그널 그리고 영란은행의 뜻밖의 정책 금리인상 결정에도 불구하고 미국 2년과 10년 국채 금리는 각각 약 2bp, 8bp 하락했다.

긴축 모드 전환 속에서 국채 금리가 오히려 하락한 배경에는 선반영 요인이 일부 작용했지만 한편으로는 코로나 19 재유행에 대한 시장 우려가 크게 영향을 미친 것으로 판단된다. 금융시장이 중앙은행의 긴축 기조 강화보다 경기에 당장 영향을 줄 수 있는 코로나 19 재유행 추세에 좀더 긴장하고 있는 것이다. 오미크론 변이를 둘러싼 불확실성 리스크가 충분히 해소되지 못한 상황에서 미국과 영국에서 델타 변이를 중심으로 한 코로나 19 확산세가 심각한 수준에 이르면서 경기 모멘텀이 재차 약화될 리스크 역시 커졌다.

실제로 독일 12월 서비스업 PMI 지수를 보면 48.4 로 지난해 4월(49.9) 이후 처음으로 위축국면에 진입했다. 독일내 코로나 19 확산세에 따른 이동제한이 서비스업 활동에 재차 직격탄을 미친 것이다. 따라서 이동제한 철폐 등으로 서비스업 활동이 정상화되고 있었던 미국과 영국의 서비스업 경기 역시 위축국면에 준하는 둔화 국면을 재차 맞이할 가능성이 커졌다. 특히 수주내 오미크론이 미국과 영국 등 유럽내에서 지배종이 될 수 있음은 코로나 19 확산세에 대한 시장의 우려를 증폭시키고 있다.

로셸 월렌스키 CDC 국장은 "델타가 여전히 미국에서 널리 퍼지고 있지만, 오미크론은 빠르게 늘고 있다"라며 "향후 몇 주 내 (오미크론이) 다른 국가에서 그랬듯 미국에서 지배종이 될 것"이라고 내다봤다.

무엇보다 최대 소비시즌에 코로나 19 재확산이 현실화되고 있음은 소비 경기 등 미국 경기 사이클에 적지 않은 부담을 줄 공산이 높다.

# 글로벌 경기 사이클, ‘Stop & Go’ 사이클

물론 현 코로나 19 재유행이 또 다른 경기 위축 혹은 심각한 경기 불안을 초래하지 않을 것으로 예상한다. 재유행세가 일시적 경기 숨 고르기 수준에 그칠 것으로 기대한다.

단적으로 앞서 지적한 바와 같이 12월 독일 서비스 PMI 지수는 위축 수준으로 급락했지만 제조업 PMI 지수는 12월 57.9로 11월 57.4에 비해서도 상승했다. 지난해 초 팬데믹 당시와 달리 코로나 19 확산이 경제활동의 대중단으로 이어지지 않고 있음을 잘 보여주고 있다. 백신 접종과 더불어 그 동안 글로벌 경제가 코로나 19와 같이 살아가는 방법을 어느정도 터득했음을 의미한다.

요약하면 코로나 19 재유행 및 오미크론 지배종 리스크로 글로벌 경기가 재차 일시적으로 쉬어갈 수는 있겠지만 정상화 흐름은 유효하다. 즉 당사는 글로벌 경기사이클이 Stop & Go 사이클(코로나 19 재유행으로 경기가 잠시 쉬었다가 다시 반등하는 경기 사이클)을 당분간 유지할 것으로 예상한다.

또한, 코로나19 재유행 및 오미크론의 불확실성 리스크는 미 연준 등 주요 중앙은행의 긴축 행보에는 적지 않은 부담으로 작용하면서 긴축 강도를 완화시켜 주는 역할을 할 전망이다.