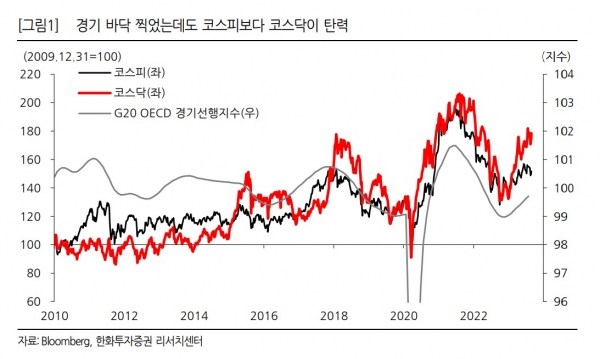

# 코스닥이 계속 좋아보인다= 최근 코스피보단 코스닥의 방어력이 좋다. 이달 코스피 등락률은 -3.1%, 코스닥은 -2.1%다. 주가의 궤적을 보더라도 코스피는 추세가 주춤하지만 코스닥은 아직 상승 추세가 살아있다.

보통 G20 OECD 경기선행지수가 바닥을 찍고 돌아서면 국내 시장은 중소형주보다 대형주가 좋았다. 경기에 민감한 시클리컬의 비중이 높기 때문이다. 그런데 지금 경기가 돌아서고 있음에도 코스피보다 코스닥의 탄력이 좋은 건 그만큼 경기에 대한 기대가 약함을 반증하는 것이라고 생각한다.

코스닥이 코스피를 아웃퍼폼한 때는 2012~2013년, 2015년, 2018년 등이 있었다. 이 때 OECD 경기선행지수는 바닥에 있거나, 오르더라도 이전 경기 고점만큼 오르질 못했다. 지금의 금리 수준이나 제조업 활동 등을 감안하면 이번 경기 사이클도 2021년 고점을 넘어서긴 어려워 보인다.

#코스닥 시총 3~5위, 한꺼번에 코스피로 이동= 코스닥 시총 상위 3~5위 종목들이 코스피로 이전한다는 점도 코스닥 지수에 유리하다. 셀트리온헬스케어가 연말 셀트리온에 합병되고 엘앤에프, 포스코DX는 코스피 이전상장을 공시했다. 올해 SK오션플랜트(구 삼강엠앤티), 비에이치, NICE평가정보 세 종목이 이미 코스닥에서 코스피로 이전했는데, 6종목이면 종목 수로는 2010년 이후 최대다.

코스피로 이전하는 코스닥 시총 대형주들은 이전상장 때까지 주가가 버틸 것이다. 실제로 이전이 되면 코스닥 지수는 오른 채로 남고 시총만 빠진다. 역사적으로 코스닥이 IPO나 유상증자 등의 물량 때문에 시총만 늘고 가격이 못 올랐던 것과 반대 플로우다. 반면 코스피는 코스닥에서 사이즈가 커진 종목을 받게 되므로, 지수는 그대로인 상태에서 시총은 늘게 된다.

2018년 2월 코스닥 시총 1위였던 셀트리온의 코스피 이전이 그 사례다. 셀트리온의 이전상장은 2017년 8월 공시 후 실제 이전까지 5.5개월이 소요됐는데, 공시 후 마지막 코스닥에서의 거래일까지 주가는 150% 상승했다. 코스닥 지수도 34% 올랐다.

당시 셀트리온의 시총 비중은 코스닥150 내에선 13.4%에서 19.3%까지, 코스닥에선 6.2%에서 11.0%까지 확대됐다. 셀트리온 이전상장 당일엔 코스닥은 지수가 2.2% 하락, 시총은 12.7% 감소했고, 코스피는 지수가 1.8% 빠지는 동안 시총이 0.4% 늘었다.

올해 이전상장한 세 종목도 공시부터 실제 이전까지 평균 4개월 정도 걸린 걸 감안하면 셀트리온헬스케어, 엘앤에프, 포스코DX의 코스피 편입도 올해 연말에서 내년 초가 될 것이다. 그때까지 코스닥이 오르고, 종목들의 밸류에이션 부담은 코스피로 전가될 가능성이 높아보인다.