손해보험 4Q23 실적: 실손보험 관련 가정 조정 영향 크게 발생

손해보험사들의 경우 장기보험과 관련해서 대체로 1) 이전 분기 대비 위축된 신계약, 2) 실손보험 관련 가정 조정으로 인한 대규모 CSM 감소 및 손실계약비용 인식 및 3) 예실차 손익 악화 등이 나타나는 모습을 확인할 수 있었다. 특히 연말 실손보험 손해율 관련 계리적 가정 조정 및 매 분기 지속적으로 발생하는 유지율 등 가정 조정 영향으로 CSM이 크게 축소되었으며 손실계약비용도 큰 폭으로 발생했다. 일반보험 및 자동차보험도 계절적인 영향으로 다소 부진한 실적을 기록했다.

생명보험4Q23 실적: 투자손익 중심의 높은 변동성

생명보험사들의 보험 손익 측면에서도 1) 이전보다 위축된 신계약 및 2) 연금/저축보험 관련 가정 조정으로 인한 CSM 감소/손실계약비용 및 3) 예실차 손익 악화 등이 나타난 것을 확인할 수 있었다. 실손보험 관련 영향은 크지 않으나 대형사를 중심으로 연금/저축보험 관련 가정 조정 영향이 다소 높게 나타나는 모습이 나타났다. 투자손익의 경우에는 상대적으로 금리에 따른 변동성이 높게 나타나고 있다. 3Q23 금리 상승에 따른 평가손실이 대부분 평가익으로 전환되며 당기순이익은 견조했으나 자본 내 OCI의 변동 또한 높게 나타나고 있어 당기순이익 외에도 자본 수준에 대해서도 지속적인 모니터링이 필요할 것으로 예상한다.

주주 환원: 기업가치 개선의 전제 조건은 자본측면의 안정성

최근 기업 밸류업 프로그램과 관련하여 보험업종에 대한 기대감이 높았으나 보험사들은 실적 발표 Conference Call에서 구체적인 내용 확인 후 이를 반영하여 검토하겠다는 원론적인 입장만 제시하는 모습이 나타났다.

보험사가 주주 환원 확대에 있어 상대적으로 보수적인 Stance를 보이는 이유로 K-ICS 관련 불확실성을 제시한다. 24년부터 순차적으로 도입될 할인율 조정 및 금리 환경의 변동성 등을 감안했을 때 현재 K-ICS비율에 여력이 있더라도 한동안은 보수적인 자본 관리가 불가피할 전망이다. 배당가능이익 관점에서도 적극적인 주주환원 정책을 위해서는 해약환급금준비금의 세전/세후 반영 이슈 등 해소가 필요하다고 판단한다.

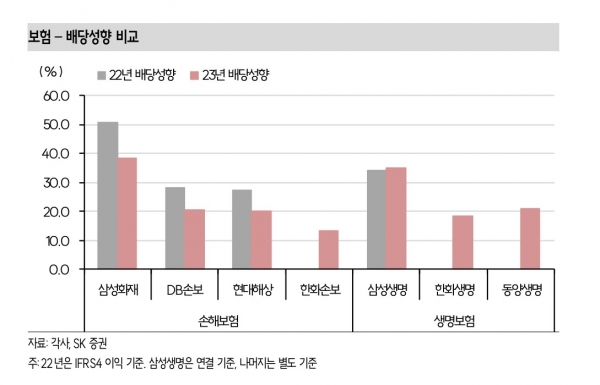

기본적으로 금융사에 있어 금융시스템의 안정성이 최우선적으로 고려됨을 감안했을 때 밸류업 프로그램의 구체적 내용이 발표되더라도 K-ICS 등 불확실성이 남아있는 상황에서 보험사가 단기간 내 현재 수준을 크게 상회하는 주주 환원 정책을 제시하기는 쉽지 않을 전망이다. 막연한 기대감보다는 결산배당 기준일 등을 감안한 배당수익률, 이익 체력 및 자본 적정성 등에 기반한 접근이 필요할 것으로 예상하며 손해보험 중에서는 DB손보와 삼성화재, 생명보험 중에서는 동양생명이 긍정적이라고 판단한다.