[더스탁=김태영 기자] 벨류파인더가 리포트를 통해 대한항공과 아시아나 합병시 수혜주로 한국공항(005430)을 꼽았다. 벨류파인더 이충헌 애널리스트는 한국공항에 대해 “올해도 유지될 여행 수요 회복, 인상된 판가, 인천공항 확장에 따라 지난해 이상의 실적을 기록할 것”이라고 전망했다.

이충헌 애널리스트는 한국공항이 “서비스 가격이 높은 국제선 여객이 증가하고 있다”는 부분에서 긍정적이라고 분석했다. 특히 “일본, 미주, 동남아향, 여객 수송은 코로나19 이전 수준을 넘어섰고, 중국향 여객 수송 회복률도 70% 이상으로 회복되고 있다”며 “2Q24 이후 미국, 유럽 등 장거리 노선 수요 증가 등도 기대되는 부분이다.”고 말했다.

또한 인천국제공항 4단계 건설사업 마무리 및 항공기 운항 횟수 증가로 2024년 하계 항공기 운항 횟수 또한 역대 최대를 기록할 것으로 전망했다. 한국공항의 실적은 “고객사 비행기 편항 수에 비례하기 때문에 인천공항 확장 및 운항 횟수 증가로 수혜가 가능할 것”으로 판단했다.

마지막으로 대한항공과 아시아나 합병 가능성이 존재한다며 국내 지상항공조업 시장은 “대한항공-한국공항, 아시아나 항공-아시아나에어포트”의 과점시장으로 구성됐다며 “한국공항과 아시아나에어포트의 합병 가능성도 제기된다”고 분석했다. 이 경우 한국공항은 “약 50%에 달하는 매출 상승효과가 가능할 것으로 추정”했다.

종합적으로 한국공항은 “안정성(보유 현금), 성장성(우호적 영업환경), 모멘텀(아시아나에어포트 합병) 모두 보유한 기업이라 중장기적인 관점에서 긍정적인 주가 흐름을 기대한다”고 전망했다.

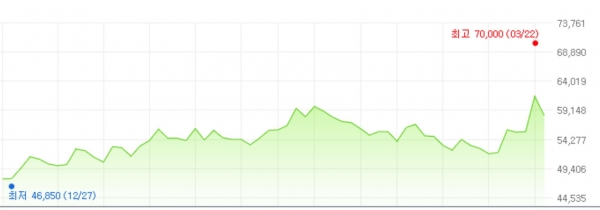

지난해 7월 여름 성수기에도 불구하고 3만5000원대 박스권에서 움직였던 한국공항 주가는 올해 5만원대에 진입하면서 우상향 기조를 유지했다. 밸류파인더가 20일 한국항공에 대한 리포트를 발간하자 주목도가 높아지면서 이 회사 주가는 이달 22일 장중 최고가 7만원을 기록하고 현재는 5만원대 후반에서 조정받고 있다.

코로나 시기 한때 3000억원대까지 추락했던 매출은 여행수요 회복으로 반등에 성공하며 2023년 매출액 5447억원에 영업이익 340억원을 기록했다.