# 소비자물가 금융위기 이후 처음으로 YoY 4% 대 상승

미국 4월 소비자물가는 전월대비 0.8%, 전년동월대비 4.2% 상승했다.

금융위기 이후 처음으로 4%대 오름세를 기록했으며 컨센서스(전년동월대비 3.6% 상승)를 큰 폭으로 상회했다. 핵심 소비자물가 역시 전월대비 0.9%, 전년동월대비 3.0% 올랐다. 1990년 초반 이후 가장 빠른 속도로 올랐다.

# 기저효과를 제외하더라도 쇼티지 사태가 물가 상승 주범

금번 물가 상승은 작년 코로나 사태로 인한 수요 위축 기저효과로 예견됐다. 다만 기저효과를 제외하더라도 물가 오름세가 거셌다. 기저효과가 반영되지 않은 전월대비 오름폭이 확대됐다.

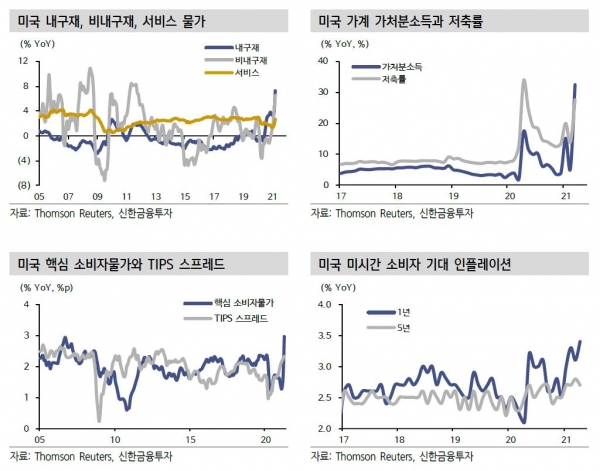

전반적으로 물가 상승이 나타났다. 특히 최근 공급 쇼티지를 겪고 있는 자동차와 가전제품 등 내구재가 전월대비 3.5%, 전년동월대비 7.3% 올라 물가 상승폭을 키웠다. 비내구재는 지난 4개월 동안 전월대비 월평균 1%씩 상승에 따른 피로감에 5개월 만에 하락했으나 전년동월대비로는 기저효과에 상승폭을 확대했다. 백신 보급에 따른 서비스 수요가 회복하면서 서비스가 전월대비 0.6%, 전년동월대비 2.6% 올랐다. 주거비를 제외한 서비스 역시 전월대비 1.0%, 전년동월대비 3.2% 올라 단기 수요 집중이 야기한 물가 상방 압력이 컸음을 확인한다.

# 단기 물가 상승 압력 지속. 금년 하반기 물가 3 대 오름세

물가 상승은 복합적이다. 1)기존 재정 부양책을 통한 수요가 보전된 가운데 예상보다 빠른 백신 보급이 수요 회복으로 이어지고 있다. 그럼에도 2)신흥국의 생산 차질과 기업의 보수적 생산 활동으로 공급 쇼티지가 발생하며 “Bottle Neck” 현상이 나타났다. 마지막으로 3)코로나 이후 재정과 통화 간 공조로 투입된 시중 유동성이 실물로 유입되기 시작했다.

수요의 강한 회복은 경제 정상화가 어느 정도 마무리되는 3분기까지 이어질 전망이다. 반면 신흥국을 중심으로 한 공급망 차질은 연내까지는 지속되겠다. 선진국의 투자 확대가 공급 확대로 이어지기까지 시차가 상존한 만큼 공급 쇼티지로 인한 물가 상승 압력 역시 단기에 꺼지기 어렵다.

남은 연말까지 월평균 전월대비 0.2% 이상의 물가 오름세는 유지될 전망이다. 금년 6월까지 4%대 물가 오름세가 이어지겠으며 하반기에도 3%대 중반 물가 오름세가 예상된다. 이에 연간 물가 상승률 전망을 3% 초반으로 상향한다.

# 물가 상승, 실물보다 금융시장에 불편 요인으로 작용

물가 상승은 3가지 경로로 불편하게 인식된다. 1)소비자 구매력 약화로 인한 수요 억제, 2)물가 상승으로 인한 장기 시장금리 상승, 3)물가 안정을 위한 정책당국의 조기 정책 정상화 가능성 자극이다.

물가 상승은 실물보다 금융시장에 부담 요인이다. 당장 물가 상승이 목도되더라도 수요 위축은 미미할 것으로 판단된다. 1분기 가계 저축률은 20%로 2010~2019년 평균 7%를 큰 폭으로 상회한다. 정부 소득 보전 조치와 고용 및 사업소득 회복 등을 감안하면 물가 상승에 따른 구매력 훼손은 제한된다.

국채 10년 금리와 TIPS(물가연동국채) 금리 간 차이로 계산한 기대 인플레이션은 2% 중반이다. 물가가 상승하면 후행적으로 올라가는 경향이 있는 만큼 기대 물가 상승에 따른 장기 시장금리 상승 압력이 목도될 가능성이 상존한다.

조치 정책 정상화 경계까지 부상한다. 작년 8월 연준은 AIT(평균인플레이션 목표표)를 도입하며 일정 수준의 단기 물가 상승은 용인할 것을 예고했다. 정책 당국자는 인플레 현상은 단기에 그칠 것이며 장기적으로는 물가 안정이 나타날 것으로 보고 있다. 소비자의 물가 상승 인식 변화가 제한됐기 때문이다.

미시건 서베이에 따르면 1년 기대 물가는 3% 중반까지 올랐으나 5년 기대 물가는 2% 중후반에서 유지되고 있다. 연준의 정책 기조 변화가 금년도에 나타날 가능성은 제한된다. 다만 단기 물가 상승 기대가 장기로도 이전될 경우 조기 정책 정상화에 대한 불안감이 커질 수 있다.

펀더멘탈 훼손으로 이어질 가능성이 낮다는 점에서 금융시장의 추세 변화 요인은 아니다. 그럼에도 유동성이 축소될 수 있다는 경계감은 금융시장에 변동성을 확대시키는 요인이다. 공급 정상화 신호가 나타나기 전까지 불안감은 계속되겠다.