Commodity 가격 반등 국면 진입

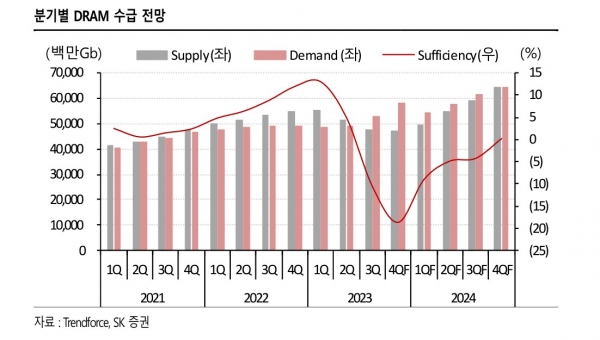

Trendforce는 4Q23모바일 메모리 가격 전망을 상향 조정 (DRAM: LPDDR4X +3~8%, LPDDR5(X) +5~10%-> +13~18%, NAND e MMC/UFS: +8~13%에서 +10~15%)했다. 더불어 2023, 2024년 모바일 DRAM 공급 전망을 9월 대비 0.1%, 0.5% 상향, 수요 전망을3%, 6% 상향하며 2023, 2024년 모바일 DRAM 초과 공급률을 -5.5% (-2.7%p), -6.5% (-5.3%p)로 제시했다. 삼성전자의 2차 감산효과 및 메모리 공급사들의 수익성 우선 전략에 따른 감산 기조 유지와 중화권 모바일 신제품 출시 및 메모리 채용량 증가 등을 반영한 것으로 보인다. 4Q23 Commodity메모리 가격 반등 시작 국면에 진입하는 것이다.

수요의 추세 회복 논리는 아직이지만, 저점 확인 구간

Commodity 가격 반등 시작의 배경은 수요보다는 공급 논리가 우세하지만, 수요의 저점을 확인하는 구간에 진입했다는 점에서 의미가 있다고 판단한다. 2Q23 Restocking이 목격되기 시작한 PC 업체들의 3Q23 말 보유 재고는 추가 상승하지 않은 것으로 파악되며, 모바일은 중화권 신제품 출시 등으로 3Q23부터 대만 AP, FPCB, Lense 등 관련 부품들의 Restocking도 진행 (3Q23 매출액 QoQ 기준 TSMC 스마트폰향 +30%, Mediatek +12%, Zhen Ding +78%, Chung Uei +45%, Largan +66%)되고 있다. 전년 대비 성장은 아직이며, 매크로에 대한 우려는 지속되고 있지만 공급을 통한 가격 반등 시작 사이클에 수요 저점 확인 구간 진입은 긍정적 신호라고 판단한다.

4Q23 메모리 고정 가격 반등에 따른 실적 회복 가속화 전망

4Q23 메모리 고정 가격 반등에 따른 실적 회복 가속화를 전망한다. HBM3, DDR5 등 고부가 제품들의 믹스 제고와 더불어 감산을 통한 ‘가격 방어’가 그동안의 핵심 포인트였다면, 4Q23부터는 Commodity 메모리 고정 가격 반등과 수요의 저점 확인이라는 포인트가 더해지기 시작할 것으로 예상하기 때문이다.

반도체 대형주에 대한 아웃퍼폼 의견을 유지한다. 금리 인상이 시장의 할인율을 높이는 구간이라면, 단기 전망의 주가 반영이 상대적으로 용이할 수 있다는 점에서 실적 회복이 ‘시작’된 메모리 업종 센티먼트의 상대강도는 우호적일 것으로 전망하기 때문이다. HBM3, DDR5 등의 높은 믹스 제고 여력으로 DRAM에서의 아웃퍼폼을 시현하고 있는 SK하이닉스를 최선호주, HBM3, 3e 시장 진입 기대와 Valuation 매력도가 높은 삼성전자 차선호주의 의견을 유지한다.