내년 1월까지 코스닥150(공매도 상위 종목군) 유리, 그 이후 실적주 급등 가능성

중장기적인 전략이 무색할 만큼 펀더멘털보다 수급 혹은 밸류에이션 영향이 큰 장세가 나타나고 있다. 지수의 방향성이 펀더멘털보다는 글로벌 위험선호도 및 공매도금지 정책 등의 외부 센티먼트에 영향을 크게 받는다는 것이다. 최근 코스피 성과를 펀더멘털과 수급/밸류에이션 영향으로 분석해본 결과, 실제로 올해 4월부터 수급/밸류에이션의 악영향이 절대적인 장세가 이어지고 있다. 게다가 스타일 기준으로 봤을 때도 실적 상향 팩터가 워킹하지 않고 있어(성과 저조) 실적 및 펀더멘털 스킴을 활용하기 어려운 연말이다.

결국 이번 연말 및 연초에 국한해서는 전통적인 펀더멘털 방식보다 수급 및 환경 변화 등을 고려한 지수 롱-숏 스킴으로 알파를 낼 수 있는 아이디어를 생각해 보았다. 그것은 현재부터 내년 1월까지에 국한한 코스닥150 롱(매수)에 코스피200 숏(매도) 전략이 유효할 수 있다고 판단한다. 그 이후 내년 1분기 실적시즌 전후로는 실적 팩터의 급등세가 예상된다.

코스피 실적 둔화, 공매도 금지로 코스닥 거래상승, 숏커버링 이후 실적주 급등

이에 대한 근거를 중요한 순서로 나열하자면 1) 코스피 이익의 둔화이다. 코스피 이익은 글로벌 경기와 연동성이 높고 특히 미국 제조업 신규수주 데이터와 상관성이 가장 높다. 해당 데이터는 10월말 둔화되는 모습을 보였고 이는 국내 기업이익의 위해 요인이다. 상반기만해도 반도체 위주의 실적 상향이 관찰되었다가 최근에는 다소 둔화되었고, 3분기 실적발표를 거치면서 대부분의 기업들은 내년 실적을 하향 조정하기 바쁜 상황이다.

이는 전형적인 베타(지수 베팅) 전략보다는 알파(종목 베팅) 전략을 생각하게 되는 환경이다. 실적 부진의 대형주를 헷지하고 그 보다 펀더멘털이 좋은 중소형주를 매수하여 초과성과를 내겠다는 액션을 야기할 수 있다. 경험적으로 코스피 12개월 예상 OP 3개월 추정치 변화와 코스피 대비 코스닥 3개월 초과성과는 역의 관계가 뚜렷했다('17년~현재).

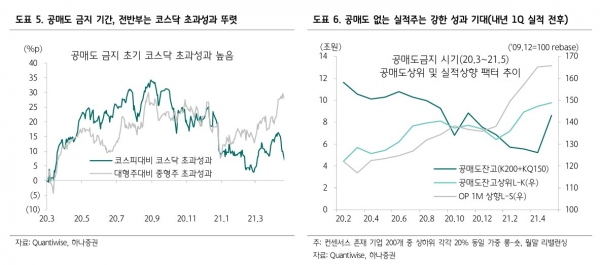

2) 코스닥 거래대금 상승이다. 공매도 정책 금지로 코스닥 월평균 거래대금은 10월 6.6조원에서 11월 7.7조원으로 증가했다. 물론 개인 수급이 활발한 상반기만큼 높아지지는 않겠지만, 연말 수익 실현 측면의 공매도 커버링이 활발해지면서 코스닥 거래대금은 바닥을 잡고 올라갈 것으로 본다.

3) 공매도 금지이다. 공매도 금지 기간 초기에는 공매도잔고 상위 종목과 코스피 대비 코스닥지수의 상대강도가 관찰된다. 공매도 잔고가 일정 수준까지 낮아지게 되면 코스닥 상대강도 역시 낮아진다. 정책 및 수급 영향이 존재하지만, 오래가지 않는다는 것이다. 대신 과열된 실적주에 기생하는 외국계 공매도 세력이 없어진다는 측면에서 실적 기반의 수급 쏠림 현상이 주가 상승으로 용인될 수 있는 시기라고 판단한다. 지난 공매도 금지 기간 역시 숏 커버링 장세가 연출되다가 결국 실적상향 팩터가 타 팩터 대비 월등한 성과를 기록했다는 사례에 주목할 필요가 있다(당시 금호석유, SK케미칼, 카카오, 한화솔루션, SK이노베이션, LG전자, 현대제철, LG화학, 기아, NAVER 등 호실적 & 급등세).