강세장이 진행되는 과정에서 주도주 수급 쏠림은 잘 해소되지 않음

Magnificent 7의 독주가 이어지면서 ‘주도주 수급이 소외주로 언제 확산될지’ 여부가 시장의 궁금증으로 자리하지만, 과거 이익 개선을 주도하는 주도주는 강세장에서 아웃퍼폼을 멈추지 않았다. 쏠림이 구조적으로 해소될 조건은 ① 경기 침체나 급격한 금리 인상으로 인한 약세장 전환, ② 혹은 기존 주도주의 이익 우위가 다른 섹터로 넘어가는 것이다. PER 격차는 쏠림의 해소를 야기하지 못했다.

단기간 내 쏠림이 해소될 두 가지 조건이 충족되긴 어려워보인다. 이익의 격차가 뚜렷하기에 일시적인 쏠림 해소는 있을 수 있어도 소외주가 추세적으로 아웃퍼폼하는 그림은 그리기가 어렵다. 그런데 흥미로운 건 ‘주도 테마’ 내부에서는 수급이 순환할 수 있다는 점이다. 테크 버블 시기가 좋은 연구 대상이 될 것 같다.

그러나 주도 테마 내부에서는 순환이 나타날 수 있다

미국 증시가 본격적으로 달리기 시작한 1996년, 주도주로 먼저 나선 것은 PC를 대변하는 마소와 인텔이었다. 이후엔 시스코(통신장비)가, 동아시아 위기 이후엔 반도체와 여타 S/W 기업들이 순서대로 주도주의 자리를 차지했다. 이들의 주가는 강세장 내내 엎치락뒤치락을 거듭했는데, 흥미로운 것은 버블이 정점에 달했을 때 주가 상승률이 대부분 비슷했다는 점이다. 비단 종목 차원에서뿐만 아니라, 업종 지수로 봐도 시장 고점에서 수익률이 일치하는 현상을 확인할 수 있다.

비슷한 현상은 2016년 이후 다시 시작된 테크 사이클에서도 보여진다. 주도 테마에 속한 반도체와 인터넷, IT H/W의 수익률은 앞서거니 뒤서거니를 거듭했지만, 강세장이 종점에 도달한 2021년말 누적 수익률은 대부분 같은 위치에 있었다. 주도 테마 내부에서는 순환이 일어난다는 점을 시사하는 데이터들이다.

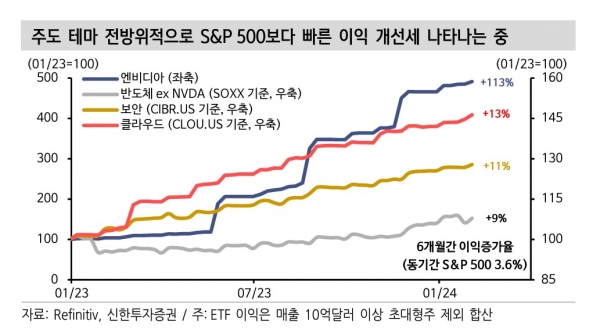

빅테크의 뒤를 따라갈 후속주자에 관심: 사이버보안, 클라우드

상식적으로 생각해봐도 개별 업종 단독으론(반도체만 독주한다던가, 하드웨어만 독주한다던가) 장기간의 빅 사이클을 견인할 수 없다. 현재 상황에 대입해본다면, ‘AI 반도체만 발전한다고 능사가 아니다’라는 표현으로 바꿀 수 있을 듯하다. 현재 빅테크들의 Capex 단계에 있는 AI 랠리 생명력이 길어지려면 광범위한 소비자들까지 AI를 활용할 수 있도록 하드웨어와 소프트웨어도 같이 발전해야 한다.

작년 상반기까진 초대형주만이 부각됐지만, 하반기부터는 범 AI 테마에 속한 다른 업종(사이버보안, 클라우드, 서버 H/W)들도 아웃퍼폼 대열에 합류하고 있다. 과거 주도 테마 내 순환이 반복됐던 경험을 참고한다면, 강세장 연장을 생각하는 투자자는 해당 업종에서 장기적인 투자 기회를 적극적으로 탐색할 시점이다.