물가는 높아진 자산가격을 서서히 반영한다

투자자 입장에서 주식은 인플레이션 헷지의 수단이다. 궁극적으로는 화폐가치를 방어하고자 내재가치가 있는 주식을 매수하는 것이다. 주가는 물가지수를 선행한다는 얘기이다. 실제로 2002년부터 현재까지 미국 대표 물가지수인 CPI 및 PPI와 S&P500 지수의 YoY 증가율 상관성을 분석한 결과 PCE vs S&P500은 +0.07, CPI vs S&P500은 +0.08의 상관성을 보였다. 다만, 여기에서 주가가 물가를 선행한다는 가정으로 S&P500 지수를 1개월씩 래깅시켜 분석해보면 상관성이 더 높아진다. CPI 기준으로 1개월 래깅한 S&P500(t-1m)과의 상관성은 +0.16으로 높아지고 2개월 래깅하면 +0.21, 3개월 +0.24, 6개월 +0.31까지 높아진다. 실제로 20년이 넘는 기간 동안 주가는 물가지수를 6개월 정도 선행하고 있었던 것이다.

현재(2월말 기준) S&P500 지수의 YoY 증가율은 +28%로 갈수록 높아지고 있다(작년 초 -10%). 참고로 YoY 기준 나스닥은 +40%, 비트코인은 +168%이다. 결국, 기준금리 변화를 가정하지 않는다면 현재 S&P500의 수준을 유지하였을 때, 물가지수는 생각보다 큰 폭으로 반등할 수 있다는 결론이 나온다.

저PER 및 고ROE 상위에 대한 관심 필요

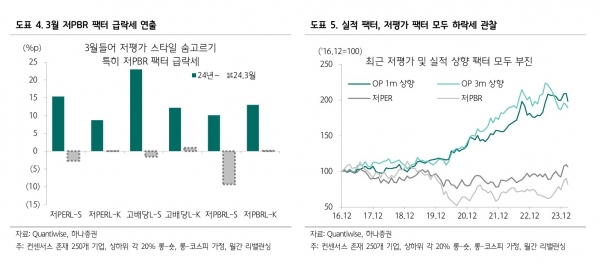

저평가 스타일의 반락세가 관찰 중이다. 특히, 저PBR 팩터의 급락세가 뚜렷하다. 필자는 최근 자료들을 통해 1) 금융투자의 배당락 이후 코스피200 배당차익거래 관련 매물 출회 가능성(현재 누적 +4조원), 2) 기관 및 외인의 저평가 매수 / 고평가 매도 스위칭 둔화, 3) 1분기 실적시즌의 '실적' 및 성장에 대한 관심 전환 등을 이유로 3월 저평가 스타일의 숨고르기를 언급한 바 있다. 올해 기업 밸류업 정책 구체화에 대한 기대감은 이어지겠지만, 점차 단순 저PBR보다는 저PER, 고ROE 스타일에 대한 관심이 높아질 것으로 본다.