[더스탁=김태영 기자] 올해 제약·바이오주들이 들썩이는 분위기다. 미국 연준의 기준금리 인하 기대감으로 투자환경이 이전보다 개선되고 있는 가운데 AACR(미국암연구학회), 임상종양학회(ASCO), 바이오USA 등 잇따라 예정된 각종 학회들도 기대감을 높이는 데 한몫을 하고 있는 것으로 보인다.

세계 3대 암학회 중 하나인 AACR은 이미 코앞으로 다가왔다. 올해 AACR은 미국 샌디에이고에서 현지시간으로 4월 5일부터 10일까지 열린다. 글로벌 빅파마들이 한 자리에 모이는데다 전임상 또는 초기 단계 임상 데이터를 발표하기 때문에 기술 수출 등을 기대할 수 있다. 김대준 한국투자증권 연구원은 미국 FDA 허가를 앞둔 유한양행의 비소세포폐암 신약 ‘렉라자’, HLB의 간암치료제 ‘리보세라닙’도 과거 AACR을 통해 초기 연구성과를 입증한 바 있다고 설명했다.

AACR에는 14곳가량의 국내 바이오기업이 참가할 것으로 파악된다. 최근 상장에 골인한 와이바이오로직스도 그 중 하나로 이 자리에서 항-CD39 단일클론항체 ‘AR062’의 전임상 결과를 중점 발표할 예정이다.

# 양호한 공모수익률 …상장 후 6개월간 환매청구 가능=와이바이오로직스는 지난해 12월 코스닥에 입성했다. 밴드하단인 9000원으로 공모가를 확정하기는 했지만 파두 사태로 기술특례 상장 기업에 대한 분위기가 우호적이지 못했던 점을 감안하면 비교적 양호한 성적표를 받은 것으로 평가된다.

특히 와이바이오로직스는 공모에서 풋백옵션을 부여하는 전략을 제시했다. 기술특례기업이기 때문에 의무사항은 아니지만 일반청약자에 상장 후 6개월간의 환매청구권을 준 것이다. 특별한 경우가 아니라면 이 기간에 주가가 공모가의 90% 밑으로 내려갈 경우 일반청약자들은 주관사인 유안타증권에 청약주식을 되팔 수 있다.

현재 와이바이오로직스의 주가는 공모가 위에 있다. 지난달 일시적으로 주가가 공모가를 하회하기는 했으나 풋백옵션을 행사할 수 있을 만큼은 내려가지 않았다. 27일 종가(1만250) 기준 공모수익률은 36.1% 수준이다. 지난 6일에는 올해 ACCR에서 항-CD39 항체 ‘AR062’의 연구 결과가 공식 발표 주제로 채택됐다는 소식에 주가가 장 중 상한가를 기록하는 등 급등했으며, 이후 주가도 그 위에 머물러 있다.

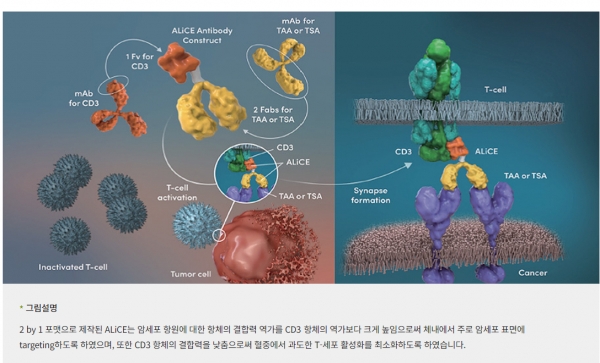

디스커버리 플랫폼 기반 신약 개발... 6개 기업에 기술이전 성공 = 와이바이오로직스는 디스커버리 플랫폼 기반 신약개발 기업이다. LG화학 신약개발연구 그룹장이던 박영우 대표가 설립했다. 와이바이오로직스는 완전인간항체 라이브러리 ‘Ymax®-ABL’과 T-세포 이중항체 플랫폼 ‘앨리스(AliCE)’ 등 4가지 플랫폼 핵심기술을 구축했다. 이를 기반으로 신약후보물질을 발굴해 독자 개발 및 공동 개발을 진행하고 있으며, 플랫폼을 이용한 항체 계약연구 서비스도 하고 있다.

이중항체는 두 개의 서로 다른 항체 기능을 한 개의 항체로 융합하는 기술이다. 병용투여 치료보다 효율이 높으며 새로운 작용기전도 구현할 수 있다는 평가다. Ymax®-ABL은 서로 다른 항체 유전자 1,200억 종 이상을 파지 디스플레이 형태로 보유하고 있다. 파지 디스플레이는 유전자 재조합을 통해 다양한 단백질을 바이러스 표면에 발현시키는 기술이다. 항체와 결합하는 특정한 효소를 찾아내 항체 대량생산이 가능하다. 회사에서 독자적으로 발굴되는 모든 신규항체는 Ymax®-ABL을 통해 선별된다.

회사는 현재까지 이중항체, 면역항암제, ADC, 항암바이러스를 12개 공동개발하고 있다. 이 중 6건의 기술이전에 성공했다. 상장 이전에는 5건의 기술이전 성과를 냈었는데 지난달 중순 박셀바이오와 항-PD-L1 항체 'YBL-007' 서열에 대한 기술이전 계약을 체결하면서 L/O를 6건으로 확대했다.

# 국내 유일 PD-1 면역항암제...”빠르면 연내 기술이전” = 추가 기술이전에 대한 기대감도 남아 있다. Ymax®-ABL을 통해 자체개발한 신약 물질 ‘아크릭솔리맙(YBL-006)’이다. YBL-006은 항-PD-1 면역관문 억제제이며 PD-1 항체는 대표적 면역항암제다. YBL-006은 T세포의 면역관문인 PD-1 단백질에 결합해 암세포의 회피기능을 억제, 면역시스템의 공격을 피하지 않고 사멸되도록 한다.

아크릭솔리맙의 타깃은 희귀암인 신경내분비암이다. 희귀암이지만 환자수가 많아 임상 대상 모집이 수월하다. 패스트트랙을 통해 임상 2상만 마치면 미국에서 품목허가를 받을 수 있고, 7년간 독점 판매권을 받을 수 있다. 아크릭솔리맙은 지난해 호주, 태국, 한국에서 임상1/2a상을 마치고 최종보고서를 수령한 상태다. 임상이 2상까지 진행돼 훨씬 큰 규모의 기술이전으로 빠르면 연내 가능할 것이라는 게 회사의 설명이다.

# AACR서 단일클론항체 연구결과 발표 = 와이바이오로직스는 올해 AACR에서 ‘AR062’의 연구결과를 발표한다. AR-062는 항-CD39 단일클론항체다. AR062도 Ymax®-ABL를 통해 발굴된 항체다.

CD39는 면역억제 세포의 표면에서 높게 발현된다. AR062는 CD39가 세포의 에너지원인 ATP를 아데노신으로 변환시키는 것을 억제하면서 ATP는 축적되게 만든다. ATP는 면역세포의 활성을 돕는다. 이를 통해 면역활성을 억제하는 종양미세환경(TME)이 면역세포 활성화 환경으로 변화해 면역항암제의 치료 효과 개선을 기대할 수 있다는 게 회사의 설명이다.

# 작년 매출액은 감소했지만 영업적자폭도 축소...”이르면 올해 실적 턴어라운드” = 실적은 지난해 매출액 35억원에 영업손실 100억원, 당기순손실 208억원을 기록했다. 매출액은 전년대비 16% 감소했으며, 당기순손실도 11% 늘었다. 다만 영업손실은 전년대비 46% 감소하며 개선됐다.

와이바이오로직스는 항체 신약 개발 외에도 계약 연구서비스를 통해서도 매출을 내고 있다. 이는 항체 발굴부터 제작 및 생산까지 진행하는 서비스다. 작년 계약연구 서비스의 매출 비중은 49%다. 하지만 지난해 매출은 시장 전반의 고금리 및 신약 연구개발 활동 위축 여파로 축소됐다. 그럼에도 판관비 등 경비 절감을 영업손실을 크게 줄일 수 있었다는 게 회사 측의 설명이다.

박영우 와이바이오로직스 대표는 이르면 올해에는 실적 턴어라운드가 가능할 것으로 전망했다. 회사는 6월 바이오USA에 참석해 공동개발 추진과 기술이전 기회를 또 한차례 모색할 계획이다.